Автор статьи: Ирина Травникова, ведущий инженер-эколог

Экологический сбор представляет собой неналоговый доход федерального бюджета, (ст. 24.5 Федерального закона от 24.06.1998 № 89-ФЗ). Данный механизм был введен в 2015 году с целью стимулирования переработки отходов и направлен на формирование устойчивой системы их утилизации.

В соответствии с российским экологическим законодательством (Федеральный закон № 89-ФЗ) обязанность по утилизации отходов от использования товаров закреплена за:

-

Производителями – юридическими лицами и индивидуальными предпринимателями, выпускающими товары и упаковку на территории Российской Федерации;

-

Импортерами – юридическими лицами и индивидуальными предпринимателями, осуществляющими ввоз товаров, в том числе товаров в упаковке.

-

из стран, не входящих в ЕАЭС;

-

из государств Евразийского экономического союза.

-

Производители и импортеры освобождаются от обязанности по утилизации отходов для товаров, экспортируемых за пределы Российской Федерации.

Объемы обязательной утилизации, перечень товаров, ставки платы устанавливаются нормативно-правовыми актами Правительства РФ.

ВИДЫ ОТЧЕТОВ В РАМКАХ ЭКОЛОГИЧЕСКОГО СБОРА

ОТЧЕТ О МАССЕ

Отчет о массе товаров и упаковки является первым документом, на основании которого затем формируется вся остальная отчетность по экологическому сбору и утилизации.

Производители товаров.

Российские производители обязаны предоставлять сведения о массе всех товаров и упаковки, произведенных на территории Российской Федерации за полный отчетный год.

Импортеры товаров.

Импортеры несут ответственность за отчетность по всем товарам и упаковке, ввезенным с территории государств-членов Евразийского экономического союза за год.

С 01.09.2024 г. по 31.12.2025 г., согласно Постановлению Правительства РФ от 01.06.2024 г. №750, проводится эксперимент в отношении отдельных групп товаров, в том числе товаров в упаковке.

Данный эксперимент направлен на подготовку импортеров, осуществляющих ввоз товаров из государств, не являющихся членами ЕАЭС, к ключевым изменениям, которые вступят в силу с 1 января 2026 года:

-

Отчетность будет предоставляться по новой форме (Приложение № 2 по ПП от 31.05.2024 №741);

-

Обязательная оплата экологического сбора при невыполнении нормативов будет осуществляется до дня выпуска товаров таможенным органом для внутреннего потребления.

Условия для самостоятельной утилизации

При планировании самостоятельной утилизации отходов необходимо:

-

До ввоза товаров предоставить в ЕФГИС УОИТ уведомление о намерении самостоятельной утилизации в произвольной форме;

-

Предоставить банковскую гарантию или договор поручительства на сумму экологического сбора. Договор поручительства представляет собой трехсторонний договор между импортером, Федеральной службой по надзору в сфере природопользования и утилизатором, включенным в соответствующий реестр.

ОТЧЕТНОСТЬ О ВЫПОЛНЕНИИ САМОСТОЯТЕЛЬНОЙ УТИЛИЗАЦИИ

Отчетным периодом для представления отчетности признается календарный год.

Для производителей и импортеров товаров, упаковки из стран ЕАЭС Отчетность о выполнении самостоятельной утилизации отходов от использования товаров представляется по форме согласно приложению № 1 по ПП от 31.05.2024 №742.

С 1 января 2026 года для импортеров товаров, упаковки из стран, не входящих в ЕАЭС, отчетность будет предоставляться по новой форме (Приложение № 2 по ПП от 31.05.2024 №742).

На портале Росприроднадзора в разделе «Новости» на данный момент указана следующая информация:

-

Отчетность о выполнении самостоятельной утилизации представляется только в случае выполнения производителем, импортером товаров самостоятельной утилизации отходов от использования товаров.

-

В случае частичного выполнения самостоятельной утилизации представляются все три формы отчетности и проводится уплата экологического сбора.

Альтернатива уплате экологического сбора – утилизация отходов самостоятельно, путем организации собственных объектов по утилизации отходов от использования товаров или через заключение договора с утилизатором.

Для осуществления самостоятельной утилизации необходимо:

1) Техническая возможность:

-

Наличие собственных мощностей (цехов, линий, оборудования) для переработки конкретных видов отходов;

-

Оборудование должно позволять утилизировать отходы в объемах, соответствующих нормативам.

2) Юридическое оформление:

-

Лицензия на деятельность по обращению с отходами I-IV классов опасности;

-

Внесение в реестр утилизаторов.

3) Документальное сопровождение:

-

Разработанная техническая документация на процессы утилизации (технические условия, технические регламенты);

-

Ежеквартально, не позднее 15-го числа месяца, следующего за отчетным периодом, в единую федеральную государственную информационную систему учета отходов от использования товаров необходимо предоставлять отчетность утилизатора.

Преимущества:

-

Полный контроль над процессом утилизации

-

Возможность использования вторичного сырья

Риски:

-

Высокие первоначальные инвестиции

-

Необходимость получения лицензий

-

Административная нагрузка

-

Риск непризнания результатов утилизации

Для большинства компаний более целесообразным является заключение договора с утилизаторами.

Важно!

-

Утилизатор должен быть в реестре. Проверить наличие той или иной компании можно на публичном портале ЕФГИС УОИТ.

-

Проверить, действующая ли лицензия у утилизатора можно в официальном реестре лицензий.

-

Проведение утилизации осуществляется только в отчетном году, за который вы отчитываетесь. Нельзя, например, утилизировать в 2026 году за 2025 год.

Подробнее узнать о требованиях по обеспечению производителями товаров, импортерами товаров утилизации отходов от использования товаров можно в ст. 24.2-1 Федерального закона от 24.06.98 N 89-ФЗ.

Риски:

-

Несоответствие массы или наименования: Утилизатор указал в акте утилизацию 10 тонн пластика, но по факту при проверке отчетности, его мощности не подтвердили прием такого объема или именно этого типа отходов.

-

Технологическое несоответствие: Утилизатор заявил в реестре одну технологию, а по факту применил другую, не соответствующую нормативам.

-

Отсутствие у утилизатора полного комплекта первичных документов, подтверждающих фактическое движение отходов (путевых листов, актов приема-передачи, актов взвешивания), а также документов на реализацию произведенного вторичного сырья — является для контролирующих органов прямым указанием на то, что выданный акт об утилизации может быть фиктивным.

При правильном выборе утилизатора компания может:

-

Избежать капитальных затрат на организацию своих собственных мощностей и разработку технологической документации;

-

Минимизировать административные и юридические риски;

-

Выполнить нормативы и сохранить значительные финансовые ресурсы для развития бизнеса.

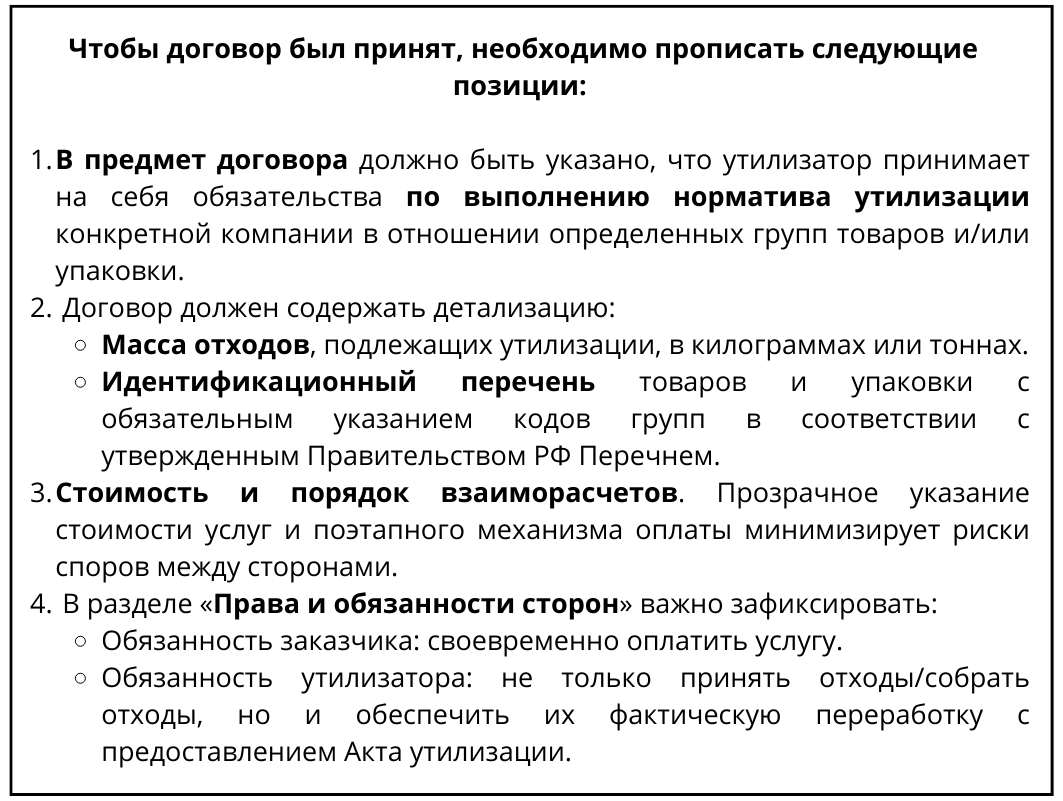

Договор на выполнение норматива утилизации

Наличие правильно составленного договора и акта утилизации — это основа для сдачи отчетности в Росприроднадзор и освобождения от уплаты экологического сбора.

.png)

Акт утилизации является одним из главных доказательств выполнения работ. Форма акта утилизации устанавливается федеральным органом исполнительной власти, осуществляющим государственное регулирование в области охраны окружающей среды. На момент написания статьи действует приказ Минприроды РФ от 15.11.2023 N 762 «Об утверждении формы акта утилизации отходов от использования товаров и (или) упаковки».

Заполнение отчетности о самостоятельной утилизации с использованием актов утилизации

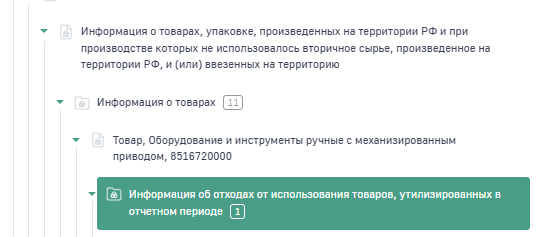

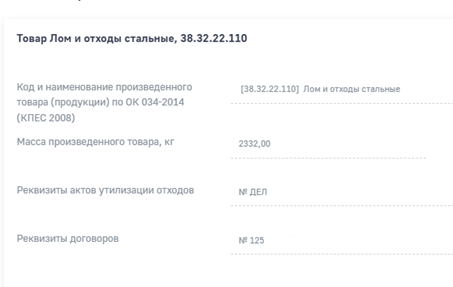

Основные разделы, где используются Акты утилизации: «Информация о товарах» и «Информация об упаковке товаров».

Инструкция по заполнению:

1. Находим товар, норматив по которому у нас выполнен.

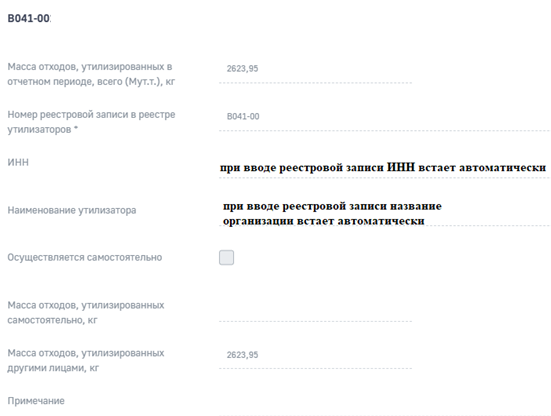

2. В подразделе «Информация об отходах от использования товаров, утилизированных в отчетном периоде».

-

Добавляем номер реестровой записи утилизатора, его ИНН.

-

Если утилизация осуществляется самостоятельно, ставим галочку.

-

Прописываем массу отходов согласно акту утилизации.

Если утилизацию проводит несколько организаций, то каждый данные по каждому утилизатору вносятся отдельно.

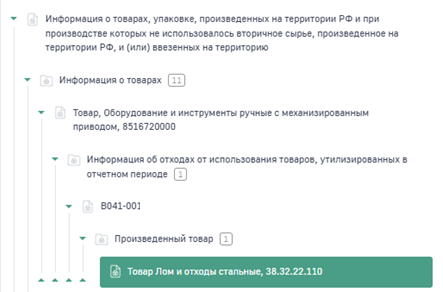

3. Нововведением с 01.01.2024 года стал подраздел «Произведенный товар».

В связи с отсутствием разъяснений по поводу заполнения данного подраздела, многие производители и импортеры заполняли его произвольно, исходя из собственного понимания, ориентируясь лишь на общий объем каждого кода вторичной продукции в акте утилизации.

Если утилизация подтверждается несколькими актами утилизации, то информация о них прописывается через запятую.

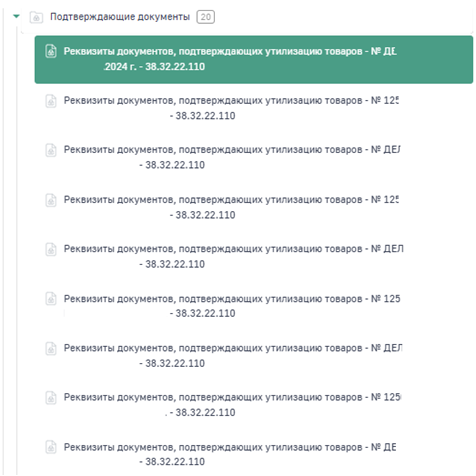

После внесения информации о договора и акте утилизации в разделе «Подтверждающие документы» автоматически появляются реквизиты этих документов.

Выявленный в отчётности за 2024 год недостаток заключался в многократном дублировании реквизитов договора и акта для каждого вида вторичной продукции. Это не только усложняло процесс заполнения, но и существенно увеличивало риски возникновения ошибок при загрузке документов.

РАСЧЕТ ЭКОСБОРА

В случае, если самостоятельная утилизация отходов от использования товаров не выполнялась, представляется отчетность о массе товаров, упаковки и расчет суммы экологического сбора, а также проводится уплата экологического сбора.

Исходя из вышесказанного можно сделать следующие выводы:

- Самостоятельная утилизация — стратегическое, но капиталоемкое решение.

Этот путь дает полный контроль над процессом и потенциальную экономию на сырье, но сопряжен с высокими первоначальными инвестициями, длительной административной процедурой (лицензирование, внесение в реестр) и постоянной отчетной нагрузкой. Он оправдан для крупных компаний с большими объемами однотипных отходов.

- Для большинства компаний оптимальным решением является работа с профессиональными утилизаторами.

Это позволяет переложить технические и административные риски на специализированную организацию, избежав капитальных затрат. Ключевой критерий выбора партнера — его надежность: наличие в реестре утилизатора, действующей лицензии и технологических мощностей, соответствующих заявленным объемам и типам отходов.

- Юридически грамотное оформление отношений с утилизатором — основа успешной отчетности.

- Главный риск при работе с утилизатором — фиктивность утилизации. Признаками этого являются несоответствие заявленных мощностей утилизатора принятым объемам, отсутствие документов, их технологическое несоответствие. Проверка утилизатора в реестре утилизаторов и реестре лицензий — обязательный, но минимальный этап; рекомендуется также запрашивать дополнительные доказательства реальной деятельности.